ESG: Dét skal du vide

ESG – environmental, social og governance – er et område i hastig udvikling, og virksomheder bliver stillet over for skærpede krav til deres arbejde med ESG, herunder bæredygtighed. Men hvad ligger i ESG-kravene, og hvad skal din virksomhed vide om dem? Dét kommer vi omkring i denne artikel.

Hvad er ESG?

ESG står for “environmental, social og governance” og er en samlebetegnelse for miljømæssige, sociale og ledelsesmæssige forhold i en virksomhed. Når man taler om ESG, er det typisk en tematisk opdeling af miljømæssige, sociale og ledelsesmæssige forhold, som hver især har forskellige karakteristika, men også ofte en række fællestræk, som kan være delvist overlappende.

ESG-udtrykket blev hovedsageligt udviklet af internationale investorer og organisationer i 2000’erne til brug for vurdering af den økonomiske og samfundsmæssige indvirkning af ESG-forhold på investeringer. ESG har i dag en langt bredere anvendelse og er blevet indarbejdet i dansk lovgivning og EU-lovgivningen i vid udstrækning. Gennem de seneste år er de formelle rapporteringskrav til navnlig den finansielle sektor og børsnoterede virksomheder øget. I de kommende år følger eksempelvis også sådanne rapporteringskrav for øvrige store virksomheder og tredjelandsvirksomheder. Også harmoniserede EU-krav til grønne anprisninger følger, og det samme gør krav om lovpligtig due diligence for et stort antal virksomheder, der driver forretning i EU.

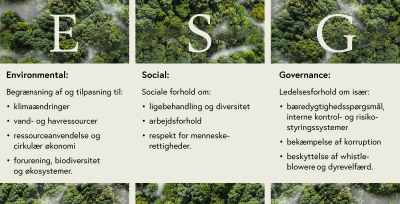

De væsentligste ESG-forhold

Grafikken viser eksempler på ESG-forhold inden for E,S og G og er ikke en udtømmende liste.

ESG-forhold dækker over en bred vifte af faktorer, som man ikke kan lave en udtømmende liste over, og som udvikler sig løbende. Netop som en del af den øgede lovgivning er der dog en række forhold, som ofte er væsentlige for de omfattede virksomheder. De forhold relaterer sig til hver sin gren af ESG-områderne – environmental, social og governance – der blandt andet dækker over:

- Environmental: Begrænsning af og tilpasning til klimaændringer, vand- og havressourcer, ressourceanvendelse og cirkulær økonomi, forurening, biodiversitet og økosystemer.

- Social: Ligebehandling og diversitet, arbejdsforhold, respekt for menneskerettigheder.

- Governance: Ledelsesforhold om bæredygtighedsspørgsmål, interne kontrol- og risikostyringssystemer, forretningsetik, bekæmpelse af korruption og bestikkelse, beskyttelse af whistleblowere og dyrevelfærd, politisk indflydelse og forhold om virksomhedens forretningsforbindelser.

Se flere eksempler på ESG-forhold her.

ESG har en stadig voksende rolle for virksomheder, som ikke blot er drevet af compliancekrav men også ønsket om langsigtet værdiskabelse og håndtering af risici forbundet med ESG-forhold.

Eksempel på ESG-rollen for virksomheder

De seneste års udvikling har vist nogle af de begyndende konsekvenser af blandt andet klimaændringer og ændringer af økosystemer samt behovet for beskyttelse og regenerering af biodiversitet. Som en del af udviklingen i EU-lovgivningen er der kommet fokus på den dobbelte væsentlighedsvurdering. Den er til for at vurdere, hvilken indvirkning virksomheders aktiviteter har på mennesker og miljø, men også hvilken indvirkning bæredygtighedsspørgsmål har på virksomhedens finansielle forhold.

Da de nævnte indvirkninger ofte går på tværs af flere funktioner og afdelinger i en virksomhed, er der behov for at behandle ESG-forhold som en integreret del af virksomhedens forhold. Det kan blandt andet være i relation til kontraktforhold, markedsføring, compliance, køb og salg af virksomheder og ejendomme samt håndtering af tvister. Selve opgaven med at vurdere, opgøre og rapportere ESG-forhold kræver ligeledes tværgående processer, kontroller og validering.

Har du spørgsmål til eller brug for rådgivning om ESG, så besøg vores rådgivningsside:

ESG og lovgivning

Lovgivningen på ESG-området findes ikke i én samlet lov men bliver reguleret i stigende omfang i dansk ret og EU-retten på konkrete områder som rapportering, due diligence og markedsføring.

Der er dog ofte en indre sammenhæng mellem de forskellige krav. For at kunne foretage korrekt bæredygtighedsrapportering er det derfor nødvendigt for virksomheder at sikre konsistens mellem eksempelvis dokumentation for grønne anprisninger og dokumentation for indvirkningen af virksomhedens aktiviteter.

EU vedtog i 2020 den europæiske grønne pagt (EU Green Deal) og i 2021 EU’s første klimalov med henblik på at gøre EU klimaneutral senest i 2050. Som en del heraf er der kommet en række nye lovgivningstiltag i EU, der også forventer yderligere tiltag i de kommende år.

Centrale lovgivningstiltag i EU

Rapportering af ESG-forhold

Den nuværende regulering af rapportering om ESG-forhold fastsætter krav til, hvad virksomheder i regnskabsklasse C stor og D skal inkludere i deres redegørelser om samfundsansvar. For børsnoterede virksomheder fastsætter reguleringen også en mangfoldighedspolitik som del af ledelsesberetningen i virksomhedens årsrapport.

Fremadrettet bliver EU’s direktiv om bæredygtighedsrapportering (Corporate Sustainability Reporting Directive eller “CSRD”) den centrale regulering af bæredygtighedsrapportering i Danmark og EU. CSRD ændrer NFRD (Non Financial Reporting Directive) og forventes at blive indarbejdet i årsregnskabsloven og anden relevant speciallovgivning (for eksempel lov om finansielle virksomheder). De omfattede ESG-forhold bliver udvidet betydeligt i forhold til de nuværende i årsregnskabsloven. Også de indholdmæssige rapporteringskrav bliver betydeligt mere omfattende både i form af kvalitative vurderinger og kvantitativ data, der skal indarbejdes i årsrapport og revisionspåtegnes.

Læs mere om CSRD her og ikrafttrædelsestidpunkterne her.

Bæredygtig due diligence

Et andet centralt område i reguleringen af ESG-forhold er Europa-Kommissionens forslag til et direktiv om bæredygtig due diligence – sustainability due diligence. Formålet med direktivforslaget er at fremme respekten for menneskerettigheder og miljøbeskyttelse gennem virksomheders egne aktiviteter og værdikæder samt skabe lige vilkår for virksomheder i EU. Direktivforslaget omfatter også visse virksomheder fra tredjelande, der opererer på EU-markedet.

Læs mere om CSDDD og direktivets forventede betydning for din virksomhed her.

EU’s taksonomiforordning til fremme af bæredygtige investeringer

Formelt stiller EU’s taksonomiforordning til fremme af bæredygtige investeringer alene krav til visse finansielle markedsdeltagere, børsnoterede virksomheder og udstedere af grønne finansielle produkter. Taksonomiforordningen stiller krav til, at disse aktører skal offentliggøre oplysninger om, hvorvidt og i hvilken grad deres aktiviteter eller aktiver er miljømæssigt bæredygtige i taksonomiforordningens forstand.

Forordningens tekniske metode til at opgøre graden af miljømæssig bæredygtighed for blandt andet byggerier, energi eller lavemissionsteknologier har dog allerede fået betydning for andre ikke-direkte omfattede aktører. Det har den i forhold til, hvordan aktørerne indretter deres produkter og ydelser i forsøget på at kunne kalde det miljømæssigt bæredygtigt i taksonomiforordningens forstand og dermed sikre sig finansiering fra eksempelvis pensionsselskaber.

Bæredygtighedsrelaterede oplysninger i den finansielle sektor

EU’s forordning om bæredygtighedsrelaterede oplysninger i den finansielle sektor bliver også kaldt disclosureforordningen (Sustainable Finance Disclosure Regulation eller “SFDR”). Den fastlægger, hvordan finansielle markedsdeltagere skal offentliggøre bæredygtighedsoplysninger om de finansielle produkter, de udbyder.

Selvom forordningen ikke pålægger finansielle markedsdeltagere som banker, pensionskasser eller kapitalfonde at være bæredygtige, har forordningen alligevel allerede haft en vis betydning for indretningen af visse finansielle produkter ved at sikre, at produkterne bliver udbudt i overensstemmelse med forordningens principper og krav.

Læs mere om den seneste udvikling inden for disclosureforordningen her.

Ovenstående eksempler på lovgivningen om ESG-forhold bliver suppleret af en lang række danske og EU-retlige krav. Kravene vedrører visse fysiske eller finansielle produkter, byggeri, markedsføring af grønne anprisninger og grønne indkøb. Kravene er blevet vedtaget eller forventes vedtaget eller revideret i den kommende tid.

Lovgivningen er baseret på FN-principper

I Danmark og EU er lovgivningen på ESG-området baseret på implementering af blandt andet FN's Vejledende Principper for Menneskerettigheder og Erhverv samt OECD's Retningslinjer for Multinationale Virksomheder om ansvarlig virksomhedsadfærd. Det, der hidtil har været “soft law”, bliver nu “hard law”. Der opstår naturligt en række spørgsmål om fortolkning af, hvilken betydning implementeringen vil få for virksomheder, der bliver omfattet af eller er i værdikæde med virksomheder, der bliver omfattet af reguleringen på ESG-området.

Vores ESG-eksperter følger udviklingen i lovgivningen tæt, så vi kan hjælpe dig og din virksomhed med at implementere de juridiske krav. Ræk endelig ud til os, hvis vi skal snakke ESG.

Hvad er forskellen på ESG, CSR og bæredygtighed?

ESG, CSR og bæredygtighed. De tre begreber bliver ofte brugt lidt i flæng, men hvad er egentlig forskellen på de tre begreber?

I lovgivningsmæssig sammenhæng dækker begrebet over regulering af miljømæssige, sociale og ledelsesmæssige forhold. De bliver ofte suppleret af standarder, vejledninger og praksis.

Når virksomheder eller investorer anvender ESG-begrebet, er det typisk med et eller flere konkrete ESG-forhold eller -formål for øje. Det kan eksempelvis være ved vurdering af en virksomheds præstation inden for ESG-forhold, rapportering af ESG-forhold eller kvalificering af visse ESG-forholds indvirkning på virksomheden. Vurderingen og håndteringen af ESG-forhold er ofte knyttet til en virksomhed eller investors samfundsmæssige eller etiske ambitioner, værdier og holdninger.

Det kan eksempelvis få betydning for, hvordan en virksomhed reagerer i situationer, hvor der er både miljømæssige, menneskelige og finansielle konsekvenser på spil. Det kan også have betydning for, om en investor føler sig betrygget i, at en ESG-relateret risiko er tilstrækkeligt håndteret. Med EU-lovgivningens stigende fokus på indvirkningen af virksomheders aktiviteter på mennesker og miljø, bliver der således behov for, at virksomhederne tager mere eksplicit stilling til deres samfundsansvar.

Tidligere har begrebet “corporate social responsibility” eller samfundsansvar, som er den danske variant, været anvendt som et bredere begreb, der dækker over virksomhedens ansvar for indvirkninger på samfundet. En del af dansk lovgivning og EU-lovgivning har netop til formål at stille krav til, hvordan virksomheder skal leve op til det ansvar.

CSR-begrebet bliver dog også ofte brugt i forbindelse med en virksomheds frivillige handlinger og initiativer med henblik på en positiv miljømæssig eller social indvirkning, der rækker ud over lovgivningens minimumskrav. Det kan for eksempel være filantropiske projekter, donationer til velgørende formål, frivilligt arbejde og andre aktiviteter, som virksomheden ikke forventer et positivt finansielt afkast af.

I de seneste år har udtrykket “bæredygtighed” vundet frem som et bredt udtryk, der ofte bliver anvendt om visse ESG-forholds positive og mere bæredygtige udvikling. Det kan for eksempel være i form af mere “bæredygtige” produkter.

Da bæredygtighedsudtrykket er bredt i sin natur, kan det være vanskeligt at dokumentere, hvori bæredygtigheden består, og udtrykket indebærer derfor en risiko for, at det bliver diffust og endda vildledende.

Ifølge Forbrugerombudsmanden er definitionen af bæredygtighed:

“En bæredygtig udvikling betegner en udvikling, som opfylder de nuværende generationers behov uden at bringe fremtidige generationers mulighed for at opfylde deres behov i fare”.

For at konkretisere muligheden for at anvende udtryk om bæredygtighed i en virksomheds markedsføring har Europa-Kommissionen taget skridt til at regulere anvendelsen af miljøanprisninger. Også EU’s taksonomiforordning for bæredygtige investeringer sætter tekniske kriterier for miljømæssigt bæredygtige aktiviteter i forordningens forstand.

Skriv dig op til ESG-indhold

Tilmeld dig vores ESG-nyhedsbrev og modtag nyt om alt fra lovgivning til praktiske råd direkte i indbakken.

Relateret indhold

Den grønne omstilling medfører nye forretningsmuligheder. Men den medfører også spørgsmål om, hvor grøn en indvirkning et produkt har...

Governance indenfor ESG er en del af den måde, virksomheder arbejder med miljømæssige, sociale og ledelsesmæssige (ESG) forhold. Bliv...

I dag den 13. oktober 2023 har Erhvervsstyrelsen iværksat en høring over et lovforslag, der implementerer Corporate...

Rapportering af oplysninger og data om miljømæssige, sociale og ledelsesmæssige (ESG) forhold og bæredygtighed har for alvor fået...

Udover at arbejde med egne ESG-tiltag internt i vores virksomhed er vores klare ambition at bidrage til en bæredygtig fremtid gennem...

Det nye direktiv om bæredygtighedsrapportering (Corporate Sustainability Reporting Directive (CSRD)) forpligter flere virksomheder til...

Vores interaktive årsberetning og ESG-rapport 2022 sætter fokus på en verden i krise og behovet for ny rådgivning. Udgivelsen er en...

Som ordregiver kan du inddrage miljømæssige og andre grønne hensyn i en reguleret udbudsproces. Udbudsreglerne giver direkte adgang til...

Kontakt