Nyt om "15 %-reglen": Skatterådet fortolker "særlige omstændigheder"

Efter den såkaldte 15 %-regel kan familieoverdragelser af fast ejendom ske til en pris, som fraviger den offentlige ejendomsvurdering med +/- 15 %. Den tidsmæssige og prismæssige forskel mellem et køb fra tredjemand og overdragelsen til en nærtstående er et af omdrejningspunkterne i en række nye bindende svar fra Skatterådet. Her skitserer vi, hvornår der efter Skatterådets opfattelse er tale om "særlige omstændigheder".

Højesteret har den 26. april 2021 afsagt kendelse i en sag om såkaldte "særlige omstændigheder" ved overdragelse af en udlejningsejendom i et dødsbo efter 15 %-reglen. Skattestyrelsen har tidligere oplyst, at der vil blive udsendt et styresignal om kendelsens betydning og med angivelser af relevante frister, krav til dokumentation m.m. Styresignalet lader vente på sig, og Skatterådet har i mellemtiden afgivet en række bindende svar, som fortolker, hvad der nærmere skal forstås ved "særlige omstændigheder".

Læs mere om Højesterets kendelse her: Nyt om "15 %-reglen" – Højesteret underkender Skattestyrelsen | Kromann Reumert.

De bindende svar omhandler alle 15 %-reglen og "særlige omstændigheder". De bindende svar vedrører forskellige fakta, men behandler særligt to forhold, som efter Skatterådets opfattelse kan udgøre "særlige omstændigheder":

- Den tidsmæssige forskel mellem et køb fra tredjemand og (videre-)overdragelse til en nærtstående.

- Prisforskellen mellem købsprisen fra tredjemand og salgsprisen til en nærtstående.

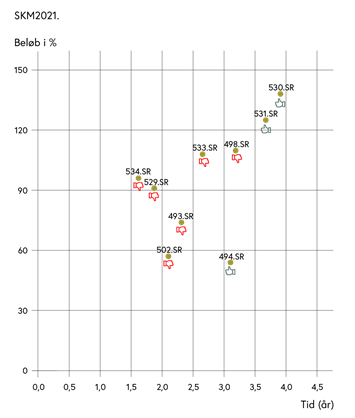

Figuren illustrerer, hvor Skatterådet trækker grænsen i forhold til tid og prisforskel, når der sker overdragelse til en nærtstående kortere tid efter køb af ejendommen fra tredjemand.

Skattestyrelsen indstillede i SKM2021.530.SR og SKM2021.531.SR til, at der forelå "særlige omstændigheder", hvorefter der skulle betales gaveafgift. Trods den høje prismæssige afvigelse fra den værdi, som overdrager selv havde erhvervet ejendommen for i disse sager, fandt Skatterådet dog ikke, at der forelå "særlige omstændigheder".

Der vil altid være tale om en konkret vurdering, men figuren illustrerer, at ud fra pris og tid accepteres en overdragelse 3 år og 2 måneder efter køb fra tredjemand til en værdi, der er 54 % lavere end købesummen, mens en overdragelse efter 2 år og 2 måneder til en værdi, der er 57 % lavere end købesummen anses som en "særlig omstændighed".

Øvrige overvejelser

I en række af de bindende svar forudsætter Skatterådet, at ejendommen ikke værdiansættes til et væsentligt højere beløb end overdragelsessummen ved kreditforeningsbelåning i tilknytning til overdragelsen. I flere af sagerne forudsætter Skatterådet, at der ikke samtidig med overdragelsen gives væsentlige gaver eller arveforskud til overdragerens andre børn.

Der verserer pt. flere sager ved domstolene om fortolkningen af 15 %-reglen, herunder blandt andet om skatteydere har et retskrav på at overdrage fast ejendom på grundlag af 15 %-reglen som følge af, at der foreligger en fast administrativ praksis på gaveafgiftsområdet.

Nyt værdiansættelsescirkulære

15 %-reglen findes i værdiansættelsescirkulæret fra 1982. I september 2021 blev der udstedt et nyt værdiansættelsescirkulære, som ændrer 15 %-reglen til en 20 %-regel.

Forhøjelsen til 20 % skal ses i sammenhæng med den nye ejendomsvurderingslov og de nye offentlige ejendomsvurderinger, der nu for første gang i 10 år sendes ud til boligejerne. Vurderingerne forventes at være markant tættere på den reelle markedsværdi end de nugældende ejendomsvurderinger.

Det nye cirkulære trådte i kraft den 15. oktober 2021 og har virkning for overdragelser, hvor overdrager på tidspunktet for overdragelsen af ejendommen har modtaget vurdering af ejendommen efter den "nye" ejendomsvurderingslov.

Kromann Reumert står til rådighed, hvis der er spørgsmål til familieoverdragelse af fast ejendom.

Kontakt