DAC6

DAC6 er forkortelsen for et EU-direktiv, der pålægger rådgivere og skatteydere at indberette om visse grænseoverskridende ordninger. På denne side giver vi dig et overblik over reglerne.

Indberetning af grænseskridende ordninger

Reglerne i DAC6 indebærer, at rådgivere og skatteydere har pligt til at indberette om visse grænseoverskridende ordninger − det vil sige ordninger, hvor der er mere end ét land involveret og hvor mindst ét af disse lande er medlem af EU. Indberetningen skal ske til skattemyndighederne i EU's medlemsstater, som herefter udveksler oplysningerne med de øvrige EU-landes skattemyndigheder. Denne indberetning og udveksling af oplysninger skal blandt andet medvirke til at mindske omfanget af aggressiv skatteplanlægning.

Bliv klogere på DAC6 i vores videoserie

- Introduktion og tidsfrister

-

- Hvilke ordninger skal indberettes?

-

- Udvalgte kendetegn

-

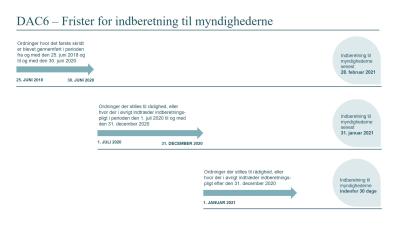

Tidsfrister

DAC6 blev vedtaget i EU maj 2018, og skulle oprindeligt have været trådt i kraft i EU's medlemsstater den 1. juli 2020. Som følge af COVID-19 blev det vedtaget at give EU's medlemsstater mulighed for at udskyde reglerne, hvilket Danmark blandt andet har udnyttet. Fristerne for indberetning i Danmark udløber derfor tidligst den 31. januar 2021.

Få et overblik over de vigtigste tidsfrister:

Hvem kan være omfattet af indberetningspligten?

Det er skatteydere og såkaldte "mellemmænd", der har indberetningspligten. Mellemmænd defineres meget bredt og omfatter bl.a. alle der udformer eller markedsfører grænseoverskridende ordninger. Det omfatter også personer, som er bekendt med eller med rimelighed kan forventes at vide, at den pågældende person direkte eller indirekte yder støtte, assistance eller rådgivning med hensyn til udformning, markedsføring eller tilrettelæggelse af en ordning. Dette kan eksempelvis omfatte advokater, revisorer, finansielle rådgivere og andre rådgivere samt banker og andre finansielle virksomheder.

Hvornår skal der ske indberetning?

Der er tre grundlæggende betingelser, der skal være opfyldt, for at der indtræder pligt til indberetning efter DAC6:

- Der skal være tale en "ordning".

- Ordningen skal være grænseoverskridende.

- Den skal opfylde mindst ét af de relevante kendetegn.

Hvilke kendetegn definerer indberetningspligten?

Der er i alt 15 kendetegn, der kan definere indberetningspligten. Kendetegnene kan overordnet beskrives sådan:

Ordninger:

- som medfører, at skatteyderen eller en deltager pålægges en tavshedspligt om ordningen

- hvor mellemmandens honorar fastsættes på baggrund af den skattefordel, som opnås ved ordningen eller på basis af, om der rent faktisk opnås en skattefordel

- som omfatter standarddokumentation eller -struktur, og som er tilgængelig for mere end én skatteyder uden i væsentlig grad at skulle tilpasses

- der omfatter opkøb af underskudsselskaber, stoppe disse selskabers hovedaktivitet og anvende underskuddet efterfølgende

- der omfatter, at indtægt omdannes til kapital, gaver eller andre indkomstformer, som beskattes lavere eller helt er fritaget for beskatning

- hvor der foretages fradragsberettigede betalinger mellem forbundne foretagender, og hvor modtageren (a) ikke er skattemæssigt hjemmehørende i nogen jurisdiktion, (b) er hjemmehørende i en jurisdiktion, hvor der ikke eller næsten ikke sker beskatning, eller hvor betalingerne fritages for beskatning eller er genstand for en præferentiel skatteordning eller (c) er hjemmehørende i en jurisdiktion, som vurderes som værende ikkesamarbejdsvillig.

- hvor der foretages fradragsberettigede betalinger mellem forbundne foretagender, og hvor modtageren (a) ikke er skattemæssigt hjemmehørende i nogen jurisdiktion, (b) er hjemmehørende i en jurisdiktion, hvor der ikke eller næsten ikke sker beskatning, eller hvor betalingerne fritages for beskatning eller er genstand for en præferentiel skatteordning eller (c) er hjemmehørende i en jurisdiktion, som vurderes som værende ikkesamarbejdsvillig

- der indebærer, at der sker samme afskrivning på samme aktiv i to lande

- hvor der påberåbes fritagelse fra dobbeltbeskatning af samme indtægt eller kapital i flere lande

- med overførsel af aktiver, hvor modydelsen skattemæssigt behandles væsentligt forskelligt i de involverede lande

- der omfatter ordninger, hvor indberetningspligt i henhold til lovgivning om automatisk udveksling af oplysninger om finansielle konti forsøges undermineret

- der omfatter uigennemskuelige ejer-strukturer

- der omfatter anvendelse af ensidige "safe habour" regler i relation til transfer pricing

- om overførsel af immaterielle aktiver, der er svære af værdiansætte, mellem forbundne foretagender

- om visse koncerninterne overførsler, hvor der overføres funktioner, risici og/eller aktiver. I forhold til en række af kendetegnene gælder det desuden, at der alene er indberetningspligt, hvis formålet eller et af de primære formål med ordningen består i at opnå en skattefordel.

Kontakt