Koncerninterne udlån kan medføre lønsumsafgift

Skatterådet har i et nyligt bindende svar fastslået, at renteindtægter fra lån ydet til koncernforbundne selskaber kan medføre pligt til registrering og afregning af lønsumsafgift.

Sagen kort

Spørger var en momsmæssig fællesregistrering der primært drev virksomhed med produktion og salg. Spørger ønskede klarhed over, hvorvidt ydelser af koncerninterne udlån ville udløse en pligt til registrering og betaling af lønsumsafgift.

Den koncern, som spørger indgik i, bestod af en række danske og udenlandske selskaber, hvoraf en del indgik i en momsmæssig fællesregistrering.

I forbindelse med en refinansiering af lån i 2023 foretog visse af selskaberne en række koncerninterne udlån, hvor nogle var til selskaber udenfor den momsmæssige fællesregistrering.

Skatterådets vurdering

Indledningsvis fastslog Skatterådet, at aktiviteter med udlån til koncernforbundne selskaber er udtryk for økonomisk virksomhed i henhold til momsloven, og derfor er omfattet af momsfritagelsen i momslovens § 13, stk. 1, nr. 11, litra a. Dette gælder uanset, om de koncerninterne udlån alene er bitransaktioner i momsmæssig forstand.

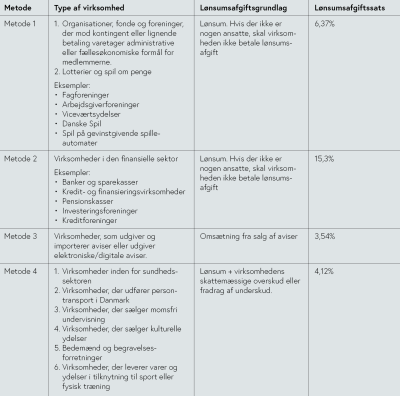

Virksomheder, der mod vederlag leverer varer og ydelser, der er fritaget for moms efter momslovens § 13, stk. 1, nr. 11, er som udgangspunkt forpligtet til at betale lønsumsafgift. Undtagelser hertil er udtømmende angivet i lønsumsafgiftslovens § 1, stk. 2.

Finansielle bitransaktioner er ikke omfattet af nogen af undtagelserne i lønsumsafgiftslovens § 1, stk. 2, hvorfor økonomisk virksomhed i form af koncerninterne udlån ikke er fritaget for lønsumsafgift.

Spørger var derfor forpligtet til at registrere sig for og afregne lønsumsafgift, for så vidt angår aktiviteterne med udlån til koncernforbundne selskaber, forudsat at lønsumsafgiftsgrundlaget oversteg 80.000 kr. årligt.

Vi anbefaler

Koncerninterne udlån er hyppigt forekommende, særligt i større koncerner. Vi anbefaler, at virksomheder, der yder lån til koncernforbundne selskaber overvejer de lønsumsafgiftspligtige implikationer heraf.

Hvis en virksomhed, som yder koncerninterne lån ikke allerede er registreret for lønsumsafgift, kan koncerninterne udlån medføre pligt til registrering og betaling af lønsumsafgift.

Det kan være nødvendigt at opdele virksomhedens lønsum og eventuelle skattemæssige over-/underskud, hvis virksomheden driver både momspligtige og lønsumsafgiftspligtige aktiviteter.

Kontakt