Unoterede aktier: Værdiansættelser reguleres med 1,5 mia. kr.

Når personer flytter til og fra Danmark, kan det have en række skatteeffekter, herunder "fraflytningsskat", når dansk skattepligt opgives. Skattestyrelsen oplyser i en pressemeddelelse, at den har reguleret skatteyderes værdiansættelse af unoterede aktier og anparter i forbindelse med flytning til og fra Danmark med 1,5 mia. kr. Læs mere her, hvor vi gennemgår nogle skatteretlige forhold ved til- og fraflytning.

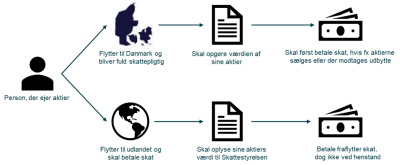

Når en person til- eller fraflytter Danmark, indtræder eller ophører personens fulde danske skattepligt normalt. Ved både til- og fraflytning skal personen opgøre værdien af anparter og aktier for at sikre korrekt fraflytningsskat, henholdsvis korrekt "indgangsværdi" og senere skat af fortjenesten.

Værdiansættelsen af børsnoterede aktier volder normalt ikke problemer, da aktierne værdiansættes til børskursen på tilflytnings- eller fraflytningsdagen. Anparter og unoterede aktier kan imidlertid være vanskelige at værdiansætte. De handles oftest ikke regelmæssigt, hvorfor der ikke findes en faktisk handelsværdi for dem.

Skattestyrelsens kontrol med til- og fraflytteres værdiansættelser har siden 2018 vist, at der i 54 ud af 95 sager har været værdiansat for højt eller for lavt, og at der dermed ikke er angivet et korrekt beskatningsgrundlag. Skattestyrelsen har på den baggrund reguleret de oplyste værdiansættelser i de 54 tilfælde med samlet 1,5 mia. kr. Det svarer til, at der er foretaget reguleringer i 57 pct. af de kontrollerede sager, og at der i gennemsnit er reguleret for knap 28 mio. kr. pr. sag.

Skattestyrelsen kontrollerer borgernes værdiansættelser i situationer, hvor der ikke foreligger en konstateret handelsværdi. Skattestyrelsen foretager selv en værdiansættelse og sammenligner resultatet med de oplysninger, skatteyderen har angivet. Skattestyrelsen bruger primært indkomst- og markedsbaserede metoder:

- Indkomstbaserede metoder tager typisk udgangspunkt i Discounted Cash Flow (DCF) modellen, hvor værdien af fx en unoteret aktie opgøres som nutidsværdien af den forventede fremtidige indtjening i selskabet.

- Markedsbaserede metoder tager typisk udgangspunkt i handler med fx aktier i sammenlignelige selskaber på et reguleret marked (fx fondsbørsen) og den forventede fremtidige indtjening.

Skatteyderes pligter ved til- og fraflytning

Den værdiansættelse, der skal opgøres i forbindelse med flytning til Danmark, kaldes tilflytterværdi. Tilflytterværdien er markedsværdien af de unoterede aktier og anparter på tilflytningstidspunktet. Der skal ikke betales skat, når en skatteyder flytter til Danmark, men værdien anvendes som grundlag for den skat, der skal betales af gevinsten, hvis skatteyderen senere fx sælger sine unoterede aktier og anparter.

Flytter skatteyderen fra Danmark, skal der betales fraflytterskat. I Danmark betales der som udgangspunkt fraflytterskat på det tidspunkt, man flytter ud af landet, hvilket betyder, at ejeren af de unoterede aktier eller anparter beskattes, som om der sker et salg på fraflytningstidspunktet. Formålet er at sikre den korrekte beskatning af den del af fortjenesten, som er opstået, mens borgeren var fuldt skattepligtig til Danmark.

Det er muligt at få henstand og dermed udskyde betalingen af fraflytterskatten, så den i stedet sker ved løbende betaling, fx når skatteyder modtager udbytte. Betalingen af henstanden skal dog senest ske, når alle aktierne sælges. På den måde undgås det, at skatteyder af likviditetsmæssige årsager tvinges til at sælge sine aktier og anparter ved fraflytningen.

Skatteyderen skal efter fraflytning årligt angive oplysninger om de pågældende anparter og unoterede aktier. På den måde sikrer Skattestyrelsen, at der løbende bliver betalt afdrag på henstanden. Hvis skatteyderen ikke angiver oplysningerne til

tiden, vil hele henstandsbeløbet forfalde til betaling og dermed blive opkrævet på én gang.

Oplyser skatteyderen ikke om udenlandske aktier på selvangivelsen i tilflytningsåret, kan det få økonomiske konsekvenser, da fradragsretten for eventuelle tab på aktierne mistes. Desuden er det vigtigt at bemærke, at eksempelvis modtaget udbytte fra udenlandske aktier skal oplyses til Skattestyrelsen. Det samme gør sig gældende, hvis borgeren realiserer aktierne, mens denne er skattepligtig til Danmark. Manglende oplysning herom kan resultere i bøde og i værste fald fængselsstraf.

Kontakt